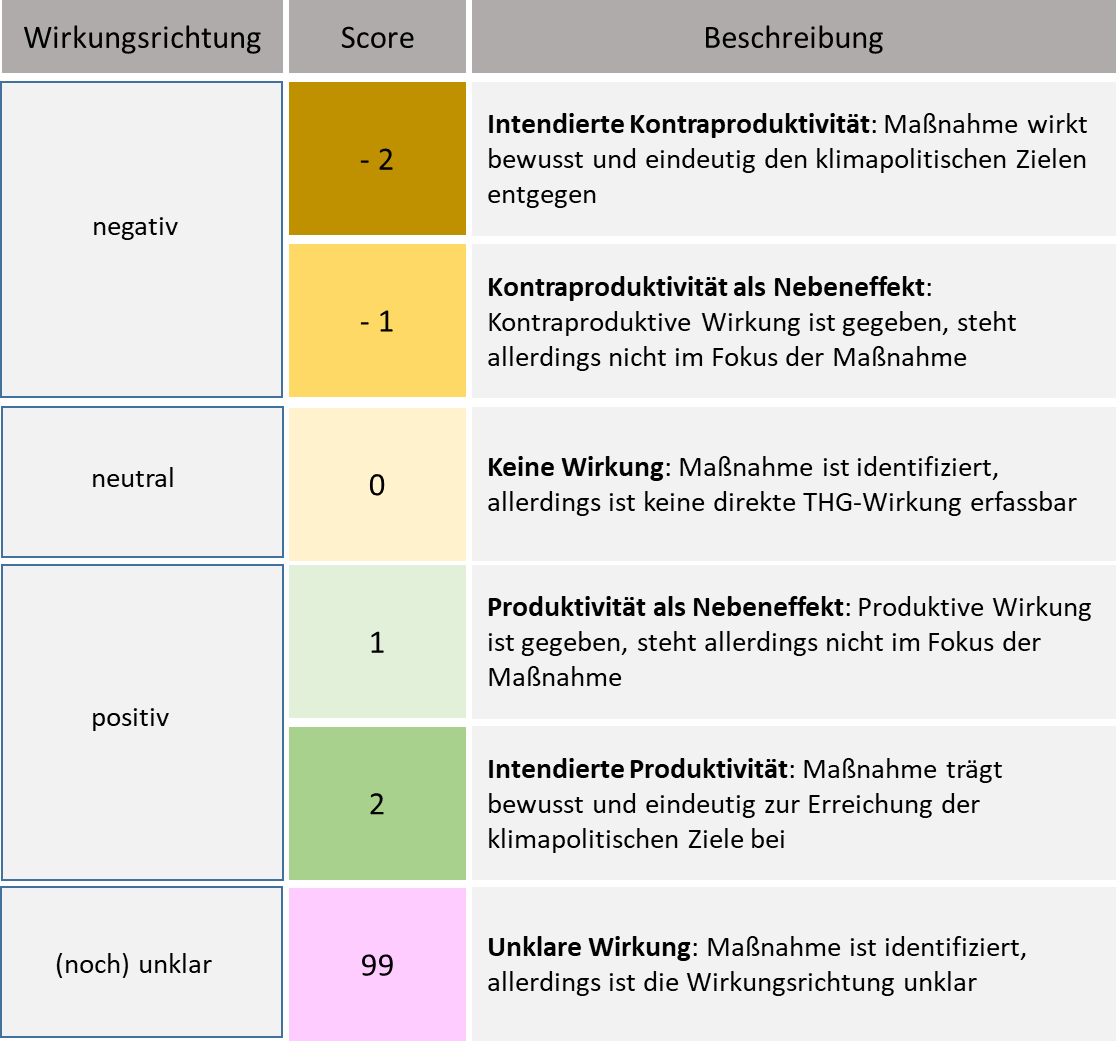

Green Budgeting

Detailanalyse der UG 34 Innovation und Technologie

Green Budgeting verknüpft die Themen Budget und Klimapolitik und ermöglicht eine verbesserte Betrachtung von ökologischen Aspekten innerhalb der bestehenden Budgetprozesse. Green Budgeting erfasst und analysiert, unter Berücksichtigung aller verfügbaren Daten, die klima- und umweltspezifischen positiven, neutralen sowie negativen Auswirkungen aller budget-, ordnungs- und steuerpolitischen Maßnahmen und Prozesse im öffentlichen Sektor.

Auf Bundesebene entwickelte das Bundesministerium für Finanzen (BMF) 2022 eine Green Budgeting Methode im Zuge des Green Spending Review Modul 1. Es wurde eine für die österreichische Situation angepasste Green Budgeting Methode und Definition, in Anlehnung an die Rahmenwerke der OECD und EU, eingeführt und erstmalig für den Bundesvoranschlag 2022 angewandt. Mit Hilfe von Green Budgeting können klima- und umweltrelevante Zahlungsströme anhand einer einheitlichen Methode analysiert und dargestellt werden. Im Sinne eines schrittweisen Prozesses wurde die Klima- und Umweltbeilage, welche ein Detaildokument zu den jährlichen Budgetunterlagen darstellt, erstmalig für den BVA 2023 mit der erarbeiteten Green Budgeting Methode verknüpft. Außerdem wird durch die Methode auf Grund der Input- und Impact-Sichtweise der reine Fokus auf die Inputorientierung aufgehoben und der Weg hin zu einer verstärkten Impact- und Wirkungsorientierung gelenkt.

Die Sektion III des BMK hat in Kooperation mit dem BMF im Zeitraum von Dezember 2022 bis April 2023 eine Detailanalyse (Pilot Deep Dive) aller Budgetpositionen in der Untergliederung (UG) 34 - Innovation und Technologie durchgeführt, die Ergebnisse daraus wurden in einem Bericht (Bericht auf den Seiten des BMF) festgehalten und präsentiert. In einem ersten Schritt wurden alle klimarelevanten Ein- und Auszahlungen identifiziert um diese in einem zweiten Schritt anhand einer sechsteiligen Skala (Green Budgeting Scorecard) einer Wirkungsrichtung zuzuordnen.

Quelle: BMF

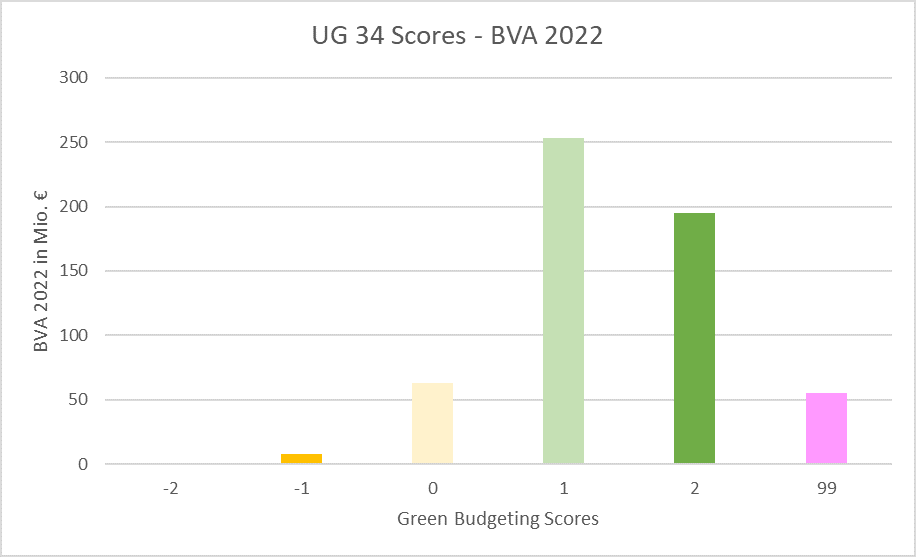

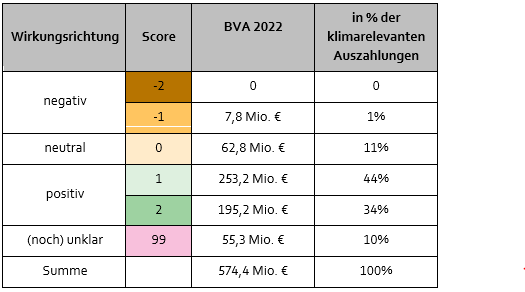

Für den vorliegenden Piloten der UG 34 wurden rund 456,2 Millionen Euro (79% des klimarelevanten Gesamtbudgets; BVA 2022) einer konkreten Wirkungsrichtung im produktiven oder kontraproduktiven Bereich zugeordnet. 21% wurden mit einem Score 0 oder 99 bewertet. Vom Budget der identifizierten Budgetpositionen wurden rund 195,2 Millionen Euro (34%) mit einem Score 2 und rund 253,2 Millionen Euro (44%) mit einem Score 1 bewertet. In der UG 34 sind keine intendiert kontraproduktiven (Score -2) Budgetpositionen erfasst. 1% wurde als nicht-intendiert kontraproduktiv (Score -1) bewertet. Dies betrifft insbesondere FTI Aktivitäten, die einen hohen Nutzen versprechen, aber (derzeit noch) mit CO2-Emissionen verbunden sind.

Zuordnung der veranschlagten Werte des BVA 2022 zu den Green Budgeting Scores

Quelle: BMF/BMK

Quelle: BMK/eigene Darstellung